Más de una treintena de profesionales del sector turístico de Lloret de Mar han participado en la presentación que ha organizado Lloret Turismo junto con Mabrian Technologies para presentar los datos de análisis turístico del año 2022 y las perspectivas turísticas para la pretemporada de 2023, extraídas de la herramienta de inteligencia turística y big data del destino.

Esta plataforma se nutre de diferentes fuentes como: capacidad aérea (Cirium), presencia detectada a través de las antenas móviles (Orange), gasto con tarjeta en destino (Mastercard), opiniones y precios en OTAs (Tripadvisor, Expedia y Booking), comentarios en redes sociales (Twitter e Instagram) y búsquedas en el metabuscador de Google. Como fuente también se han utilizado los datos de turistas y pernoctaciones proporcionadas mensualmente por el Instituto Nacional de Estadística (INE). Además, este año se ha incorporado en la plataforma un módulo de Sostenibilidad Turística del destino.

Lloret de Mar cerró el 2022 con un total de 1.092.326 viajeros; de los que 710.158 han sido internacionales (-26% respecto a 2019) y 382.168 nacionales (+13% respecto a 2019), y con 4.550.967 pernoctaciones, de las que 3.468.813 son internacionales (-27% respecto a 2019) 1.082.154 nacionales (+3% respecto a 2019). Elizabeth Keegan explica que hay tres cuestiones a destacar este 2022 “por un lado, a nivel de turismo internacional, hemos recuperado las cifras de 2019 durante los meses de verano, pero no todavía las de pretemporada; la apuesta por los mercados de Países Bajos y Bélgica ha permitido compensar la pérdida de visitantes de los Países del Este; y el turismo catalán se mantiene fiel a Lloret después de pandemia”.

PRINCIPALES CONCLUSIONES

Demanda: La recuperación de la demanda internacional a niveles prepandemia todavía no es una realidad

- La demanda doméstica se encuentra por encima de 2019 en viajeros y pernoctaciones, pero hay meses de pretemporada (marzo y abril) donde no se ha llegado a los números prepandemia debido todavía a las restricciones del 1r semestre de 2022.

- A nivel de demanda internacional, mientras que en los meses de julio y agosto se han alcanzado prácticamente las cifras de 2019, los meses de pre y post temporada han estado por debajo. Los resultados en los meses de mayo y junio, que ya son importantes, deberían mejorar de cara al 2023.

- El segmento de edad familiar y de pareja/amigos se consolidan como los más relevantes.

Mercados: La estrategia de diversificación de mercados ha parado el golpe que ha supuesto la pandemia y la ausencia de turistas de Países del Este

- La apuesta por holandeses y belgas ha funcionado en verano, ahora falta mayor presencia, especialmente durante la pretemporada.

- El mercado francés es estratégico para mejorar resultados, y siendo un viajero esencialmente independiente, es clave ofrecer una experiencia que les mantenga fieles.

- Los italianos se recuperan, y sus búsquedas han crecido significativamente, parece por los intereses de que hay un segmento que busca principalmente ocio nocturno.

- Los británicos y alemanes han estado bastante por debajo de las cifras de 2019. Lloret depende de la capacidad programada en los aeropuertos de GRO y BCN: mientras que en el primero la previsión continúa por debajo de 2019, en Barcelona la capacidad para estos mercados emisores crece.

Rendimiento del destino: Lloret destaca en menciones positivas respecto a su producto turístico, por delante de los competidores analizados

- A pesar de la buena valoración del producto turístico, los precios del alojamiento de Lloret son los más bajos, aspecto que no ha comportado que el destino obtenga una mejor ocupación que la de sus competidores, pero que sí impacta en su RevPar.

- La satisfacción con los hoteles de Lloret está fuertemente penalizada tanto por un conjunto de establecimientos no reformados que concentran buena parte de las menciones negativas, como por un cliente francés muy crítico.

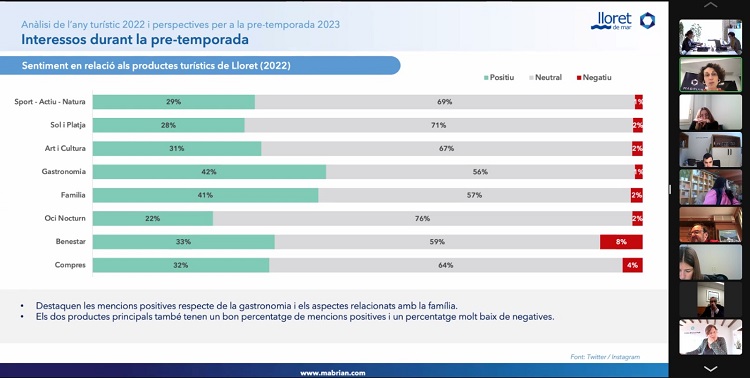

- El componente gastronómico se ha convertido en un complemento clave de la oferta de Lloret y puede ser un diferenciador a lo largo del año.

- El producto cultural también puede ejercer el mismo efecto, aprovechando este 2023 donde Lloret de Mar es la Capital de la Cultura Catalana.

Sostenibilidad turística: Lloret muestra una progresión positiva en los principales índices de sostenibilidad turística

- La diversificación motivacional y de orígenes está bien orientada.

- La ausencia de los turistas de Países del Este, con un gasto significativo, ha penalizado a los indicadores relativos a los ingresos turísticos.

- Se aprecia una creciente percepción positiva de la sostenibilidad del destino.

Principales cifras turísticas año 2022

Evolución del interés en viajar a Lloret de Mar

- El pico de las búsquedas del mercado de proximidad se produjo en primavera-verano de 2021, cuando la demanda todavía se encontraba cautiva. A nivel de comunidades de origen, destaca Cataluña (Barcelona).

- En el caso de los franceses el pico de búsquedas se produjo a finales de julio – principios de agosto de 2022. Destacan tres regiones: Languedoc – Rosellón, Midi – Pyrenées y Provenza y alrededores.

- Bélgica y Países Bajos efectúan un número de búsquedas muy superior a los demás mercados, que es un indicativo de su interés, así como del carácter menos touroperado de estos mercados emisores.

- Italia muestra una explosión de búsquedas en verano 2022, situándose en tercer lugar en cuanto a volumen de búsquedas.

- Las búsquedas están muy concentradas por regiones en Bélgica y Alemania y, por el contrario, mucho más diversificada en Países Bajos, Italia y Reino Unido.

Análisis de la demanda en Lloret de Mar

- El mercado doméstico sigue fiel al destino, y su gasto ha aumentado debido en parte al aumento en número de visitantes, pero sobre todo a un uso más acentuado de las tarjetas. El mercado internacional todavía no se ha recuperado, aunque un perfil menos touroperado y el uso más frecuente de la tarjeta le sitúan por encima del gasto de 2019.

- El crecimiento del mercado doméstico se sitúa por encima de 2019 del mes de mayo en adelante, siendo especialmente remarcable en el mes de junio, mientras que el internacional se aproxima más a las cifras prepandemia en julio y agosto.

- El ranking de mercados por pernoctaciones y gasto está muy alineado, y las diferencias en los pesos resultan de los hábitos de los visitantes de cada origen (uso de la tarjeta y la touroperación), siendo Países Bajos y Bélgica los que destacan por un importe medio más elevado.

- El grueso de quienes mencionan a Lloret en las redes sociales pertenecen a la franja de edad de los 35-44, segmento habitualmente familiar¡, seguida de la franja de 25 a 34 años, que habitualmente viajan con amigos o pareja.

- La vuelta a una cierta normalidad en 2022 ha hecho aumentar considerablemente las menciones relativas a playas, de modo que junto con el conjunto “Naturaleza + Activo + Deportivo” se convierten en la combinación de motivaciones principales para visitar el destino.

- La gastronomía se consolida como un aspecto que aporta valor al destino, así como la oferta cultural. El peso de las menciones turísticas que contienen palabras clave relativas a la experiencia de comida ha ganado progresivamente peso respecto a las que hacen referencia a la bebida. Los conceptos “Food”, “Restaurante” y “Gastronomía” son los más importantes y los que han ido ganando relevancia.

- Jardines de Santa Clotilde, junto al Camino de Ronda, son los dos atractivos más mencionados en el Top 5 de atractivos de Lloret de Mar por número de menciones en 2022. Ya sin restricciones, el Water World vuelve a situarse en el Top 10. Playa Fenals y Cala Sa Boadella pasan frente a la conocida Playa de Lloret.

Rendimiento del destino

- En línea con lo sucedido en otros destinos, los precios han aumentado considerablemente, especialmente los de los hoteles de 4 estrellas.

- El ADR de todos los destinos cae en mayo, y crece en los meses posteriores, aunque en Lloret en magnitudes más elevadas.

- Lloret continúa su tendencia positiva y se sitúa por encima de los 87 puntos en términos de satisfacción, en línea con el resto de destinos como Salou, Calvià o Benidorm.

- En el Índice Global de Satisfacción participa positivamente la experiencia con el producto, que se encuentra por encima de los 70 puntos, mientras que la percepción de seguridad sigue mejorando.

- Lloret obtiene el porcentaje de menciones positivas más elevado en casi todos los productos, siendo especialmente remarcable el componente gastronómico y familiar, muy por encima de destinos como Salou, un destino claramente orientado a este segmento de público.

Previsiones pretemporada 2023

- La capacidad programada por Barcelona se encuentra muy cerca de la de 2019, entre menos 8-9% todos los meses. Estos datos son muy similares a los de otros grandes destinos urbanos, como París o Londres.

- Hay un 15,6% menos de asientos desde UK, con Easyjet como protagonista de esa caída. Alemania se encuentra -6% por debajo de 2019, con caídas en las programaciones de Lufthansa, Eurowings y Ryaniar, que no pueden ser del todo compensadas por Vueling. Para Italia la capacidad se sitúa ya a niveles de 2019.

- La capacidad programada por Girona se encuentra bastante por detrás de 2019 (-22%) durante la pretemporada, y se sitúa casi en cifras de 2019 para los meses de julio y agosto.

- Los precios de cara a los meses de abril y mayo parecen estar por encima de los del 2022 en todas las categorías de hotel.

- Francia es sin duda el mercado internacional principal en los primeros meses de la temporada. En segundo lugar, encontramos otros mercados dependiendo del mes: los británicos más en marzo y mayo, los belgas más en abril y mayo, los holandeses definitivamente en mayo, y los alemanes más bien en marzo y abril.

- En relación a los intereses por la pretemporada; los franceses valoran las actividades en la playa y la oferta cultural; los británicos el buen tiempo y las playas; los holandeses la gastronomía y la oferta cultural; los belgas los temas de activo, gastronomía y ocio nocturno; los alemanes la naturaleza y las playas; los italianos cuestiones relacionadas con la familia y el ocio nocturno; y el mercado catalán la oferta cultural, la gastronomía y las actividades en familia. Además, en la pretemporada destacan aún más atractivos como los Jardines de Santa Clotilde o el Camino de Ronda.

{kind=link}